Приветствую всех! С вами снова я, Алла Просюкова, один из экспертов проекта «Папа Помог».

Планируя открыть своё дело, необходимо проанализировать множество различных факторов. Прежде всего следует:

- определиться с источниками финансирования будущего бизнеса;

- выбрать его организационно-правовую форму;

- составить бизнес-план на ближайшие 2-3 года;

- обозначить основной и дополнительный виды деятельности;

- подобрать ОКВЭДы.

Ещё один важный фактор, способный оказать значительное влияние на успешность любого бизнеса, – выбор системы налогообложения. Именно об этом пойдёт речь в сегодняшней статье.

Вам эта тема интересна? Присоединяйтесь! Полезная информация не бывает лишней.

- Какую систему налогообложения может применять ИП

- Виды налогообложения для ИП: налоги, ставки, отчетность

- Какую систему лучше выбрать – советы бухгалтера

- Совет 1. Изучите все налоговые режимы, действующие в вашем регионе

- Совет 2. Помните о возможности совмещения налоговых режимов

- Совет 3. Сделайте предварительные расчёты на бумаге

- Совет 4. Воспользуйтесь сервисом подбора системы налогообложения на сайте ФНС

- Как узнать систему налогообложения по ИНН

- Как перейти на другой налоговый режим

- Главные выводы

Какую систему налогообложения может применять ИП

Что из себя представляют системы налогообложения или, как их ещё называют, налоговые режимы? Давайте разбираться.

В РФ действуют 7 систем НО:

- ОСН (Общая система);

- УСН (Упрощённая система налогообложения) с объектом «Доходы»;

- УСН (Упрощённая система налогообложения) с объектом обложения «Доходы минус расходы»;

- ЕНВД (Единый налог на вменённый доход);

- ЕСХН (Единый сельскохозяйственный налог);

- ПСН (Патент);

- НПД (Налог на профессиональный доход).

Познакомимся с некоторыми важными нюансами каждой из них.

Все они могут применяться индивидуальными предпринимателями. Однако есть здесь некоторые ограничения в налогообложении ИП, которые надо знать, делая выбор.

Так, общую систему предприниматель может выбрать добровольно. Например, если большинство его покупателей – плательщики НДС, которые не хотят сотрудничать с ИП, работающими без этого налога. При этом в ряде случаев применение ОСН для ИП обязательно, если:

- годовой доход выше 150 000 000 рублей;

- штат работников свыше 100 человек;

- открыт минимум 1 филиал.

Это самый сложный режим! Бухгалтерский и налоговый учёт в полном объёме обязателен. Без профессионального бухгалтера, а иногда и целой бухгалтерской службы не обойтись.

Все больше и больше предпринимателей отдают ведение бухгалтерии на аутсорс. Тем самым экономят время на поиске квалифицированного специалиста и деньги на оборудовании рабочего места, оплате больничных и отпусков. Рекомендую ознакомиться с онлайн-сервисом «Моё дело».

Некоторые системы налогообложения для ИП применяются не во всех регионах. Например, вменёнки нет в Москве, а самозанятость введена пока лишь в 23 регионах.

Не все виды деятельности подпадают под те или иные спецрежимы. Например, ЕНВД нельзя применять ИП, занимающимся оптовой торговлей. Максимальное количество сотрудников при вменёнке не должно превышать 100 человек. Есть и ряд других ограничений.

Так, плательщиком НПД смогут стать только ИП, реализующие товары/услуги собственного производства, без наёмных работников, чей годовой доход не превышает 2,4 млн. руб.

Воспользоваться режимом ЕСХН могут только сельхозпроизводители, у которых доля дохода по этому виду деятельности более 70% в совокупном доходе ИП.

ПСН имеет ограниченный перечень видов деятельности. Патент можно получить только на вид деятельности, указанный в ЕГРИП как основной. Годовая сумма дохода не должна превышать 60 000 000 руб., а количество сотрудников – 15 человек. Патент выдается на срок от 1 до 12 месяцев. Его действие имеет региональную привязку: на каждый регион оформляется свой документ. Законодательно нет ограничений на их количество.

Читайте статьи по теме: «Как открыть ИП» и «Как ИП открыть расчетный счет»

Виды налогообложения для ИП: налоги, ставки, отчетность

Предлагаю рассмотреть основные моменты каждого из действующих режимов и определить, когда и какие налоги платят предприниматели.

Я собрала основные критерии каждого из них.

ОСН

Объект налогообложения. Прибыль ИП.

Какие налоги платятся. НДС, налог на имущество, транспортный, земельный, НДФЛ, страховые взносы за себя, налоги и взносы за сотрудников (при их наличии).

Ставки. НДФЛ 13%, НДС 0-20%.

Периодичность. НДС – ежемесячно/ежеквартально. Имущество – ежегодно. НДФЛ – 3 раза в год (15.07, 15.10, 15.01). Земельный и транспортный – ежегодно до 31 декабря. Фиксированные страховые взносы – до 31 декабря (можно по частям или сразу полную сумму). Страховые и НДФЛ за работников – каждый месяц.

Отчётность. Декларация по НДС; 4-НДФЛ; 3-НДФЛ.

УСН

Объект налогообложения. Доходы, доходы минус расходы.

Какие налоги платятся. Единый налог по УСН.

Ставки. Доходы: 1-6% (зависит от вида деятельности и региона). Доходы минус расходы: 5-15% (по решению властей в регионе могут устанавливаться ниже).

Периодичность. 3 раза в год авансовые платежи (до 25 апреля, 25 июля, 25 октября) и по итогам года до 30 апреля.

Отчётность. Декларация по УСН 1 раз по окончании налогового периода.

ЕНВД

Объект налогообложения. Вменённый доход, не зависит от полученной прибыли.

Какие налоги платятся. Единый налог на вменённый доход.

Ставки. От 7,5 до 15% (по законодательству субъектов РФ).

Периодичность. 4 раза в год до 25 числа месяца, следующего за отчётным кварталом.

Отчётность. Ежеквартальная декларация.

ЕСХН

Объект налогообложения. Прибыль от деятельности в сфере сельского хозяйства, рассчитанная как доходы минус расходы.

Какие налоги платятся. Единый сельхозналог.

Ставки. 6%.

Периодичность. 2 раза в год: авансовый платеж за первое полугодие и итоговый платёж до 31 марта года, следующего за отчётным.

Отчётность. Декларация раз в год.

ПСН

Объект налогообложения. Потенциальный доход, зависящий от вида деятельности.

Какие налоги платятся. Единый налог.

Ставки. 6%.

Периодичность. Уплачивается единовременно при получении патента.

Отчётность. Отсутствует.

НПД

Объект налогообложения. Полученный доход.

Какие налоги платятся. Единый налог.

Ставки. 4%, если клиент физлицо, 6%, для юрлиц.

Периодичность. Уплачивается ежемесячно до 25 числа месяца, следующего за отчётным. Поступает уведомление от налогового ведомства.

Отчётность. Отсутствует.

Страховые взносы

Помимо налогов, рассчитываемых и уплачиваемых, исходя из условий применяемой системы налогообложения, ИП платят страховые взносы.

Они бывают 2-х видов: фиксированные и с зарплаты сотрудников.

Фиксированные страховые взносы ИП. Их ещё называют ежегодные страховые взносы «за себя». Размер устанавливается законодательно на каждый следующий год. В 2020 г. ИП должны заплатить 40 874 рублей, из которых 32 448 руб. направляются в ПФР и 8 426 руб. в ФОМС. Платить можно единовременно всю сумму либо ежемесячно или поквартально. Крайний срок уплаты полной суммы 31 декабря.

Взносы за работников, если ИП – работодатель. Этот вид страховых взносов рассчитывается от начисляемой зарплаты, и по основному тарифу их размер в совокупности составляет 30,2%.

В том числе:

- в ПФР – 22%;

- ФСС – 5,1%;

- ФФОМС – 2,6%;

- ФСС на травматизм – 0,2%. Размер отчислений на травматизм может быть в диапазоне от 0,2 до 8,5%. Зависит от основного класса профессионального риска, к которому относится деятельность компании.

Какую систему лучше выбрать – советы бухгалтера

Чтобы решить, какая система налогообложения лучше именно для вашего ИП, как минимум нужно:

- Определить вид планируемой деятельности, регион её ведения, масштаб бизнеса, наличие/отсутствие наёмных работников.

- Рассчитать предполагаемые доходы/расходы.

Исходя из полученных результатов, принимайте решение.

Допустим, вы планируете открыть розничный магазин по продаже настольных и развивающих игр в Казани. Для этого бизнеса подходят несколько режимов: ОСН, УСН, ЕНВД, Патент.

От ОСН сразу отказываемся, т.к. лишние сложности вам ни к чему.

Упрощёнка по доходам в случае с магазином невыгодна. Придётся платить налог со всех поступлений без учёта произведённых затрат, в том числе и на закупку товара.

Такой бизнес чаще всего работает на УСН «Доходы минус расходы». Эта система оптимальна, отражает реальный доход с учётом всех расходов и закупочной стоимости товара.

Однако в Татарстане применяется ЕНВД. И вменёнка для небольшой розницы наиболее выгодна. Налог исчисляется с площади торгового зала и, как правило, бывает значительно ниже налога по УСН.

Не хотите заниматься отчётами и расчётами, купите патент. Его стоимость можно рассчитать с помощью калькулятора.

О подборе режима налогообложения есть полезная информация с примерами расчётов в этой статье на сайте «Папа Помог».

Какую систему выбрать – решать только вам. Я же могу дать лишь несколько советов, исходя из своей многолетней практики.

Совет 1. Изучите все налоговые режимы, действующие в вашем регионе

Только так вы избежите ошибок при выборе. Внимательно прочтите все ограничения по той или иной системе. Ознакомьтесь с региональными законами по этому вопросу.

Совет 2. Помните о возможности совмещения налоговых режимов

Проанализируйте свои виды деятельности. Возможно, совмещение режимов позволит вам значительно сэкономить на налогах.

ИП разрешено совмещать следующие системы:

- общую с вменёнкой;

- упрощёнку с ЕНВД;

- сельхозналог с вменёнкой;

- патентную с общей и вменёнкой;

- патентную с УСН и ЕНВД;

- патентную с ЕСХН и ЕНВД.

Предположим, вы планируете заняться оптовой торговлей мебельными тканями и открыть небольшую мастерскую по ремонту мебели. Часто для такого бизнеса начинающие предприниматели выбирают УСН с объектом «Доходы минус расходы». Им кажется, что это выгодно и удобно. Однако, как показывает практика, это не всегда так.

Давайте считать!

Исходные условные данные:

Регион: Татарстан, Казань.

2 наёмных работника.

Совокупные планируемые доходы за год 2 440 тыс. руб., в том числе:

- доходы от оптовой торговли: 1 720 тыс. руб.

- доходы мастерской по ремонту мебели: 720 тыс. руб.

Расходы 1 600 тыс. руб., в т.ч.:

- по оптовой торговле: 1 160 тыс. руб.

- по ремонтной мастерской: 440 тыс. руб.

Налогооблагаемая прибыль 840 тыс.руб.

Налоговая ставка 15%.

Получаем налог к уплате: 840 000*15%=126 000 руб.

Теперь рассчитаем по тем же данным налоги при совмещении УСН «Доходы минус расходы» и ПСН.

Оптовая торговля на упрощенке:

(1 720 000-1 160 000)*15%=84 000 руб. составит налог за год.

Ремонтная мастерская на патенте. Его годовая стоимость составит 15 044 руб. Расчёт сделан с помощью калькулятора на сайте ФНС.

Всего налогов по обоим направлениям при совмещении режимов придется уплатить за год 84 000+15 044= 99 044 руб.

Как видим, налоговая нагрузка за расчётный период за счёт совмещения режимов снизилась на 26 956 руб.

Разумеется, расчёты упрощённые. Они сделаны для лучшего понимания алгоритма сравнения. Для своего анализа вам придётся более подробно прописывать и просчитывать свои доходы/расходы.

Совет 3. Сделайте предварительные расчёты на бумаге

Но сначала рекомендую ответить себе на несколько вопросов.

- Какой вид деятельности будет основным?

- В каком регионе будет вестись бизнес?

- Будет ли ваше ИП использовать труд наёмных рабочих?

- Кто ваши основные потребители/покупатели?

- Какой доход вы планируете получить в первый год?

- Какую сумму составят расходы?

- Планируете ли вы приобретать основные средства? Если да, то на какую сумму?

Исходя из полученных ответов, сделайте предварительные расчёты по своему будущему бизнесу. Посчитайте налоговую нагрузку для вашего ИП по разным налоговым режимам. Сравните. Это обязательно! Только так вы сможете увидеть реальные плюсы/минусы и сделать оптимальный выбор.

Совет 4. Воспользуйтесь сервисом подбора системы налогообложения на сайте ФНС

Не любите заниматься расчётами и планированием? Воспользуйтесь специальным сервисом на портале налогового ведомства.

Это удобно, быстро. Ваши ответы из совета 3 придутся кстати!

Как узнать систему налогообложения по ИНН

Специального сервиса, позволяющего узнать систему налогообложения, применяемую тем или иным предпринимателем по его ИНН на сегодняшний день не существует.

Однако узнать нужную информацию можно несколькими способами:

| № | Способ | Действие |

| 1 | Обратиться напрямую к своему контрагенту | Направить запрос (письменный, в виде электронного сообщения, созвон)

|

| 2 | Обращение на горячую линию ФНС | Позвонить и назвать ИНН |

| 3 | Сервис «Прозрачный бизнес» на официальном сайте налогового ведомства | Запросить в онлайн-режиме карточку по контрагенту |

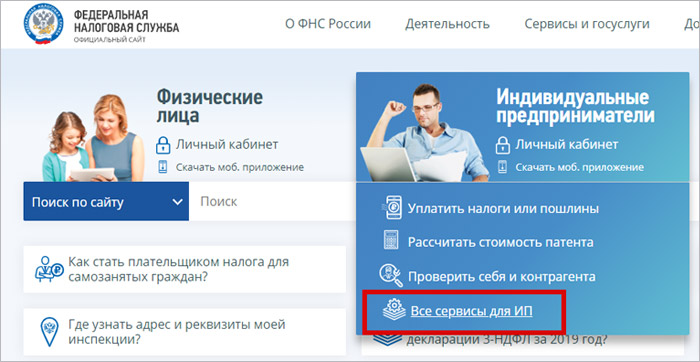

На мой взгляд, 3 способ самый удобный. Даже с учётом того, что сервис пока работает в тестовом режиме. Рассмотрим его пошагово.

Шаг 1. Заходим на сайт ФНС в раздел «Все сервисы для ИП».

Шаг 2. Во вкладке «Риски бизнеса» переходим в пункт «Прозрачный бизнес».

Шаг 3. В строку поиска вводим ИНН проверяемой компании, нажимаем «Найти».

Шаг 4. Открывается доступ к карточке контрагента.

Шаг 5. Заходим в неё, находим строчку с необходимыми данными.

Как перейти на другой налоговый режим

Смена действующей системы налогообложения – процедура, применяемая ИП довольно часто. Причин этому множество.

Вот только некоторые из них:

- Открытие нового направления деятельности, для которой можно воспользоваться более выгодной системой. Например, оптовая компания на УСН «Доходы минус расходы» отрывает розничную торговую точку, подпадающую под ЕНВД.

- Смена видов деятельности. Транспортная фирма занималась грузоперевозками и параллельно оказывала услуги автосервиса. Применялась вменёнка. Бизнес приносил больше проблем, чем дохода. Решили сервис закрыть, а машины сдавать в аренду. Чтобы не заморачиваться с налогами и отчётами, ИП перевели на патент.

- Расширение бизнеса. В начале деятельности, чтобы не отвлекаться на тонкости налогового учёта, ИП для своей мини-кофейни оформил патент. Однако первые месяцы работы показали, что общепит, даже такой маленький, имеет весьма большую долю различных расходов: кофейное зерно, одноразовая посуда, аренда, зарплата персонала и т.п., а значит, УСН «Доходы минус расходы» будет более оптимальна.

- Компания перестала отвечать критериям применяемой системы. Например, ИП применяет ПСН. Законодательно для этого налогообложения установлено максимальное количество наёмных сотрудников 15 чел. Превысив эту величину, предприниматель вынужден сменить налоговый режим.

Алгоритм смены системы налогообложения несложен:

- Определяете режим, на который хотите перейти.

- Проверяете соответствие вашего бизнеса требованиям выбранного налогообложения.

- Оформляете заявление по утверждённой форме (УСН форма 26.2-1; ПСН заявление 26.5-1);

- Подаёте в установленные сроки подготовленный документ в уполномоченную ИФНС.

Однако есть некоторые нюансы, о которых следует знать и учитывать их, решая вопрос о подобных изменениях:

- перейти на спецрежимы можно только с 1 января, подав заявление о своих намерениях не позднее 31 декабря года, предшествующего переходу;

- поменять действующую систему на ПСН или НПД можно в любое время;

- ИП, переставшие быть плательщиками ЕНВД, могут, подав уведомление, перейти на упрощёнку в месяце прекращения деятельности на вменёнке.

При этом помните:

- подать заявление о снятии с вменёнки необходимо не позднее 5 дней после прекращения бизнеса на этом налоговом режиме;

- параллельно требуется уведомить налоговиков о выбранном режиме для дальнейшего ведения деятельности;

- стать плательщиком налога на профдеятельность ИП, применяющий ПСН, сможет только после окончания действия патента.

Если вы только начали свой путь в предпринимательстве, это видео будет вам полезно:

Главные выводы

Итак, мы разобрались с существующими в РФ налоговыми режимами. Узнали, что нужно сделать, чтобы определить, какая система налогообложения ИП подходит именно вашему бизнесу.

Для закрепления напомню основные необходимые действия для подбора оптимального налогового режима:

- определите основной и дополнительные виды деятельности;

- выбирая налоговый режим, не торопитесь;

- внимательно ознакомьтесь с особенностями каждого;

- пропланируйте свой бизнес на ближайший год (доходы/расходы, количество наёмных сотрудников, целевая аудитория и т.п.);

- сделайте расчёты налоговой нагрузки по всем подходящим системам налогообложения, исходя из планируемых показателей;

- не пренебрегайте совмещением режимов для снижения налогов;

- выберите наиболее выгодный для вашего ИП вариант;

- в случае каких-либо изменений в выручке, видах деятельности, регионе ведения бизнеса и/или его масштабов, делайте анализ применяемого режима налогообложения. Возможно, имеет смысл его поменять.

Надеюсь, что эти знания помогут вам сэкономить на налогах, избежать досадных ошибок и штрафов! Желаю успехов, процветания вашему бизнесу!

Остались вопросы? Задавайте их в комментариях, и я обязательно отвечу!

С уважением,

эксперт портала «ПАПА ПОМОГ» по вопросам бухучета,

Алла Просюкова

(3 оценок, среднее: 5,00 из 5)

(3 оценок, среднее: 5,00 из 5)