Всё течёт, всё меняется. Условия кредитования тоже. Ещё вчера ставка по потребкредитам была 14-16%, а сегодня есть предложения под 10-11% годовых.

Что же делать, если кредит уже оформлен под более высокий процент? Так и платить его 5-7 лет, переплачивая значительные суммы?

Конечно, нет! Именно для таких случаев банки предлагают воспользоваться кредитным продуктом «Рефинансирование».

Обо всех его нюансах и особенностях расскажу вам я, Алла Просюкова, финансовый эксперт делового онлайн-журнала «Папа Помог».

Для вас эта тема актуальна? Тогда выделите немного времени и прочтите статью! Или просто сравните кредиты на рефинансирование кредитов других банков на rooblee.ru.

- Что такое рефинансирование кредита простыми словами

- Основные плюсы и минусы для заёмщика

- Как происходит рефинансирование кредита – условия, сроки и необходимые документы

- Как оформить онлайн-заявку – пошаговая инструкция

- Лучшие предложения банков по рефинансированию

- С плохой кредитной историей и просрочками

- По низкой процентной ставке

- По паспорту, без отказа для надёжных заёмщиков

- Без справки о доходах

- Без залога и поручителей

- Без страховки и комиссий

- Количество рефинансируемых кредитов не ограничено

- С увеличением суммы кредита

- Ответы на часто задаваемые вопросы

- Как оформить рефинансирование нескольких кредитов?

- Через какое время можно сделать рефинансирование кредита?

- Сколько раз можно делать рефинансирование кредита?

- Почему банки отказывают в рефинансировании кредитов?

- Главные выводы

Что такое рефинансирование кредита простыми словами

Допустим, у вас кредит на машину, а значит, авто в залоге у банка. Вы хотите его продать. Для этого необходимо либо получить на сделку разрешение кредитора, что маловероятно, либо погасить кредит.

Однако денег на полное погашение нет. И тогда на помощь приходит рефинансирование вашего действующего кредита.

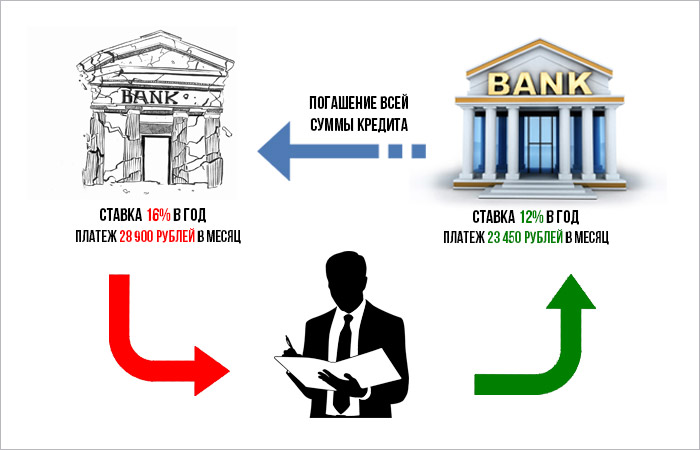

Рефинансирование – перекредитование действующих кредитов на более выгодных условиях.

Рассмотрим его схему.

А теперь применим её к описанной выше ситуации:

- Владелец кредитного авто оформляет в другом банке обычный беззалоговый кредит, воспользовавшись программой рефинансирования.

- Новый кредитор гасит всю оставшуюся задолженность по автокредиту. Автомобиль выводится из-под обременения (залога).

- Заёмщик начинает оплачивать вновь полученный кредит, возможно, даже под более низкий процент.

Весьма выгодным этот банковский продукт может стать для ипотечников, для заёмщиков крупных потребкредитов.

Как показывает практика, чем больше сумма первичного займа, тем больше выгоды получается при перекредитовании.

Реальный пример из жизни с цифрами

Моя соседка Людмила в июне 2016 г. оформила кредит в сумме 1 200 000 рублей под залог квартиры на 10 лет по ставке 14% годовых.

Проплатив 2 года, девушка решила перекредитоваться. Сумма ежемесячного платежа немаленькая, плюс ежегодная страховка залогового объекта, жизни и трудоспособности составляет приличную сумму.

Проанализировав предложения по рефинансированию нескольких банков, Людмила выбрала наиболее подходящее.

В результате:

- ставка снизилась с 14% до 11,5%;

- уменьшился ежемесячный платёж с 18 632 рублей до 16 871 рублей;

- переплата за весь период сократилась с 1 035 837 рублей до 824 574 рублей;

- недвижимость освободилась от залога;

- отпала необходимость её страхования.

Основные плюсы и минусы для заёмщика

Как и любой банковский продукт или услуга, рефинансирование кредита имеет свои плюсы и минусы.

Вот основные из них.

| Плюсы | Минусы |

| Объединение несколько кредитов в один | Дополнительные затраты |

| Уменьшение ежемесячного платежа и общей переплаты за счёт снижения % ставки | Требуется согласие предыдущего банка-кредитора |

| Возможность получения дополнительных денежных средств на личные нужды | Некоторые банки ограничивают количество рефинансируемых кредитов |

| Снятие обременения с залогового имущества | Имеет смысл рефинансировать только средние и крупные кредиты |

Не торопитесь, принимая решение о рефинансировании. Взвесьте все «за» и «против».

Как происходит рефинансирование кредита – условия, сроки и необходимые документы

Чтобы воспользоваться рефинансированием, вы должны отвечать базовым условиям этого кредитного продукта.

У большинства банков они практически одинаковые:

- возраст не моложе 21 года, не старше 75 лет (на момент полного гашения займа);

- официальное трудоустройство;

- достаточный доход (рассчитывается индивидуально, исходя из суммы, процентной ставки и срока кредитования);

- срок пользования кредитными средствами у действующего кредитора не менее 6 месяцев;

- отсутствие просрочек по рефинансируемым кредитам.

Хотите перекредитовать потребкредит, необходимо собрать пакет документов:

- российский паспорт;

- СНИЛС;

- документ, подтверждающий доход (2 НДФЛ, справка по форме банка и т.п.);

- заверенная копия трудовой книжки;

- сведения по рефинансируемому кредиту.

Перечень открытый. Каждый банк вправе дополнять его по своему усмотрению.

Если речь идёт об ипотеке, то дополнительно потребуются документы на недвижимость:

- выписка из ЕГРН;

- техпаспорт;

- отчёт об оценке объекта;

- согласие на сделку супруга/супруги (при наличии).

Рефинансируется автокредит, значит, дополнительно к стандартному пакету потребуются бумаги на авто. Некоторые банки при рефинансировании автокредита применяют систему трейд-ин, учитывая залоговое «старое» авто в качестве первоначалки при оформлении нового автомобиля.

Однако часто переоформить автокредит выгоднее на потребительский. Транспортное средство не обременяется залогом, при желании есть возможность получить дополнительные деньги. В этом случае документы потребуются стандартные.

Сроки зависят от того, насколько быстро вы подготовите необходимые документы, а также от выбранной программы. Переоформление кредита наличными в среднем занимает 5-7 дней. Рефинансирование ипотеки может занять от 2-3 недель до месяца и более.

Как оформить онлайн-заявку – пошаговая инструкция

Оформить заявку на рефинансирование кредита можно в отделении банка при личном визите либо онлайн на его официальном сайте.

Онлайн-вариант наиболее популярен, он экономит время.

Перед заполнением заявки подготовьте основные документы, которые могут понадобиться:

- Сведения по кредитам, которые планируете рефинансировать (наименование кредитора, дата получения кредита, дата полного погашения, остаток долга). Точные данные есть в кредитных договорах.

- Паспорт.

- Страховое свидетельство.

- Наименование работодателя, его ИНН. Понадобится трудовой договор. Если его нет под рукой, заранее уточните данные в своей компании.

- Информация об учебных заведениях, которые вы закончили. Если их несколько, то достаточно указать наиболее значимое. Например, закончили колледж и ВУЗ. Указываете только ВУЗ.

Предлагаю рассмотреть алгоритм подачи заявки на примере Альфа-банка.

Состоит он из 3-х простых шагов:

Шаг 1. – Заходим на сайт Альфа-банка. Знакомимся с условиями перекредитования.

Шаг 2. – Нажимаем на кнопку «Заполнить заявку».

Шаг 3. – Откроется анкета-заявление, состоящая из 5 несложных пунктов:

- персональные данные заявителя;

- сведения о занятости;

- информация об образовании;

- сведения о семейном положении;

- параметры рефинансируемого кредита.

Заполнив форму, жмём кнопку «Отправить». Вот и всё. Остаётся дождаться решения банка. Обычно заявка рассматривается в течение 2-х рабочих дней.

В других банках процесс аналогичен.

Лучшие предложения банков по рефинансированию

Рефинансирование – популярный банковский продукт. Имеется в арсенале большинства кредитных организаций.

Я промониторила более сорока банков. Отобрала из них несколько с интересными условиями, хорошими отзывами и деловой репутацией.

Но перед тем, как оставить заявку в банке, узнайте о важный правилах рефинансирования из видео ниже:

А теперь знакомьтесь с моей подборкой! Она подготовлена под самые популярные читательские запросы.

С плохой кредитной историей и просрочками

Часто на просторах интернета заёмщики с плохой кредитной историей и просрочками ищут банк для перекредитования.

Я вас огорчу. Дело это бесперспективное. Ни один банк подобного должника не захочет брать к себе. Переоформить кредит удастся только в микрофинансовых организациях или у частных кредиторов.

Однако практика показывает, что такое «рефинансирование» чаще всего не облегчает кредитную нагрузку, а только усугубляет ситуацию.

По низкой процентной ставке

Ищите рефинансирование под низкую ставку? Тогда вам в Альфа-банк.

Визитная карточка. Альфа-банк на рынке финансово-кредитных услуг с 1990 г. По данным ЦБ РФ он входит в десятку наиболее системно-значимых банков РФ.

Визитная карточка. Альфа-банк на рынке финансово-кредитных услуг с 1990 г. По данным ЦБ РФ он входит в десятку наиболее системно-значимых банков РФ.

Клиентская база финучреждения составляет 530 тыс. корпоративных клиентов и более 16 млн. клиентов-физлиц.

Альфа-банк – универсальная банковская организация.

Предлагает своим клиентам:

- кредиты наличными;

- ипотеку;

- карточные продукты;

- рефинансирование;

- РКО;

- вклады;

- инвестиции.

Общие условия рефинансирования. Альфа предлагает ставку от 9,9%. Доступна это программа россиянам в возрасте от 21 года с доходом от 10 000 рублей и стажем у текущего работодателя от 1 месяца.

Не допустить просрочки по действующим кредитам поможет кредитная карта от Альфы «100 дней без %».

Не допустить просрочки по действующим кредитам поможет кредитная карта от Альфы «100 дней без %».

Гасите задолженность по кредиту другого банка, переводя нужную сумму без комиссии.

Снимайте наличку до 50 тыс.руб./мес. (комиссия 0%). Беспроцентный период 100 дней позволит не платить проценты за пользование заёмными средствами.

По паспорту, без отказа для надёжных заёмщиков

По отзывам перекредитовать потребкредит на выгодных условиях быстро и просто в УБРиР. Главное, чтобы не было просрочек по действующим обязательствам.

Визитная карточка. УБРиР – один из крупнейших российских банков (входит в ТОП-50), лидер банковской отрасли уральского региона.

Визитная карточка. УБРиР – один из крупнейших российских банков (входит в ТОП-50), лидер банковской отрасли уральского региона.

Услуги и продукты кредитной организации адресованы как бизнес сообществу, так и частным лицам. В его продуктовой линейке представлены кредиты, депозиты, переводы, банковские гарантии, аккредитивы, эквайринг, РКО и многое другое.

Для удобства обслуживания 1 500 офисов УБРиР расположены по всей территории РФ.

Общие условия рефинансирования. Банк рефинансирует срочные потребкредиты сторонних банков с совокупной задолженностью до 1 млн. рублей под ставку от 12,9% годовых на срок до 7 лет.

Отличительными чертами программы от аналогов в других банках служат:

- возраст заёмщика от 19 лет;

- срок пользования действующим кредитом от 60 дней;

- перекредитовать свои кредиты, взятые на личные нужды (не на бизнес), могут и предприниматели.

Без справки о доходах

Некоторым заёмщикам не удаётся подтвердить свой доход официально. Таким клиентам прямая дорога в лояльный в этом вопросе Тинькофф Банк.

Визитная карточка. Тинькофф Банк – кредитная организация без офисов и отделений. Обслуживание ведётся дистанционно и через представителей.

Визитная карточка. Тинькофф Банк – кредитная организация без офисов и отделений. Обслуживание ведётся дистанционно и через представителей.

Свою историю кредитная организация ведёт с 1994 г. Благодаря своим кредитным картам банк приобрёл известность на всей территории РФ.

Банк постоянно разрабатывает новые кредитные карты. Сейчас на пике популярности кредитка «Тинькофф Платинум» с беспроцентным периодом 120 дней и минимальным ежемесячным платежом до 8% от суммы долга. Ставка за пределами беспроцентного периода от 12% годовых.

Однако сегодня банк не только предлагает физлицам свои карточные продукты, но и выдаёт кредит наличными, автокредит, принимает вклады.

С недавних пор банк начал комплексное обслуживание юридических лиц. Любая компания получит здесь весь спектр услуг, начиная от открытия счёта и заканчивая бухгалтерским обслуживанием.

Общие условия рефинансирования. Тинькофф Банк готов на выгодных условиях переоформить не только вашу ипотеку, потребкредит, автокредит или кредитные карты, но и микрозаймы в МФО.

Здесь нет бумажной волокиты. Вам не придётся собирать многочисленные справки. Результат по онлайн-заявке вы узнаете в день обращения. Воспользоваться предложением могут граждане от 18 лет.

Без залога и поручителей

В некоторых банках даже при оформлении потребкредитов всё ещё нужно обеспечение: залог или поручительство. При рефинансировании в Росбанке этого точно не потребуют.

Визитная карточка. Росбанк – банковская организация, входящая в состав международной фингруппы Societe Generale. Создана в 1993 г.

Визитная карточка. Росбанк – банковская организация, входящая в состав международной фингруппы Societe Generale. Создана в 1993 г.

Высокая надёжность Росбанка подтверждена многочисленными рейтингами.Так, по национальной и международной шкале на протяжении нескольких лет кредитный рейтинг оценивается как стабильный. По версии Forbes в 2019 г. Росбанк входит в тройку самых надёжных банков в РФ.

Росбанк – универсальный банк, обслуживающий частных клиентов, МСБ (малый и средний бизнес) и крупный бизнес в 400 отделениях в 70 российских регионах.

Общие условия рефинансирования. Здесь предлагаются привлекательные условия по рефинансированию сторонних кредитов по ставке от 10,99% и максимальным лимитом до 3 млн. рублей.

Подтверждение дохода обязательно. Особые условия зарплатным клиентам – сниженная % ставка, увеличенный срок кредитования.

Без страховки и комиссий

Кредитование идёт рука об руку со страхованием. Стоимость страховок часто составляют внушительную сумму. Да и банковские комиссии за выдачу/перевод денежных средств не добавляют оптимизма заёмщикам, решившим перекредитоваться, значительно снижают выгоду от рефинансирования.

Но есть банки, не берущие комиссий, а наличие/отсутствие страховки, никак не влияет на условия по кредиту. Интерпромбанк – один из них.

Визитная карточка. Интерпромбанк- универсальный московский банк, созданный в 1995 г.

Визитная карточка. Интерпромбанк- универсальный московский банк, созданный в 1995 г.

Небольшой по размеру активов, но обладающий высокими кредитными рейтингами и рейтингами надёжности. На сегодняшний день своё обслуживание банку доверили боле 32 тыс. физических и юридических лиц.

Общие условия рефинансирования. Среди кредитных программ Интерпромбанка рекомендую обратить внимание на рефинансирование.

Банк предлагает привлекательные ставки (от 11%), которые можно ещё снизить на 1% после завершения переоформления, приличный лимит (до 1,1 млн. рублей), солидный срок кредитования (до 7 лет), минимум документов.

Количество рефинансируемых кредитов не ограничено

Рефинансирование от Банка Уралсиб заинтересует всех, у кого более одного кредитного обязательства.

Визитная карточка. Банк Уралсиб – универсальный банк федерального значения. Наиболее важные направления его деятельности: розничный, корпоративный и инвестиционный бизнес.

Визитная карточка. Банк Уралсиб – универсальный банк федерального значения. Наиболее важные направления его деятельности: розничный, корпоративный и инвестиционный бизнес.

Банк представлен в 46 российских регионах 6 филиалами и 271 точкой продаж, обслуживает 100 тысяч корпоративных и 5 миллионов частных клиентов.

Общие условия рефинансирования. В линейке кредитных продуктов банка есть программа по рефинансированию «чужих» кредитов с минимальной ставкой от 11,9% по потребкредитам и 10,9% по ипотеке.

Количество переоформляемых кредитов не ограничено. При сумме до 300 тыс. рублей для оформления потребуется только 2 документа: паспорт и второй документ на выбор.

Простой и удобный калькулятор, онлайн-заявка на официальном сайте, минимум документов, не требуются справки по рефинансируемым кредитам – это только некоторые преимущества программ перекредитования от Банка Уралсиб.

С увеличением суммы кредита

Хотите не только объединить свои кредиты, снизить % ставку, но и получить дополнительную сумму? Присмотритесь к предложению от Хоум Кредит Банка.

Визитная карточка. Хоум Кредит Банк (ХКБ Банк) – крупный розничный банк чешского происхождения (дочерняя компания Home Credit Group).

Визитная карточка. Хоум Кредит Банк (ХКБ Банк) – крупный розничный банк чешского происхождения (дочерняя компания Home Credit Group).

Основные банковские продукты и услуги банка:

- карта рассрочки «Свобода»;

- программа лояльности с дебетовой картой «Польза»;

- дебетовые (в рублях и валюте) и кредитные карты;

- кредиты: наличными, товарный, ипотека, рефинансирование;

- вклады в рублях и валюте;

- инвестсчета.

Общие условия рефинансирования. Условия отличаются для действующих и новых клиентов. Сверх суммы рефинансирования можно получить до 1 000 000 рублей на личные нужды. Ставка – 9,9% годовых.

Оформление полностью онлайн. Подтверждение дохода не требуется, но справка 2-НДФЛ или другой подтверждающий документ способны повысить шанс одобрения заявки. Для ХКБ важно наличие у заявителя хорошей кредитной истории.

В таблице ниже обобщены результаты мониторинга. Предложения сгруппированы в зависимости от исходных требований заёмщика. Это поможет вам быстрее сориентироваться.

| Банк | Ставка | Срок | Сумма | Какой кредит рефинансируется | Допусловия |

| УБРиР | От 13% | От 2 до 7 лет | До 1 млн. руб. | Потребкредиты | По паспорту, справке о доходах за последние 6 мес. |

| Тинькофф Банк | От 9,9% | До 3 лет | До 2 млн руб. | Любые кредиты физлиц, ипотека, кредитные карты, микрозаймы, взятые в МФО | Только паспорт |

| РосБанк | 10,99 – 18,99% | 13 – 60 мес. | От 50 тыс. до 3 млн. руб. | Автокредит, потребкредит, ипотека | Паспорт, справка о доходе (не менее 15 тыс. руб./мес.) |

| Интерпром | 11 – 19% | 6-84 мес. | От 45 тыс. до 1,1 млн. руб. | Кредитная карта, потребкредит | Паспорт, справка о доходе, документ о стаже |

| Альфа-банк | От 9,9% | До 60 мес. | До 3 млн. руб. | Автокредит, потребкредит, ипотека | Паспорт, справка о доходе |

| Банк Уралсиб | От 11,9% | До 84 мес. | От 35 тыс. до 2 млн. руб. | Любой кредит физлица, кроме займов МФО и валютных кредитов | Пакет документов зависит от суммы кредита |

| Хоум Кредит | От 9,9% | До 60 мес. | До 1 млн. руб. | Потребкредиты, кредитные карты | Паспорт, справка о доходах повысит шанс одобрения |

Ответы на часто задаваемые вопросы

Про рефинансирование информации в интернете немало. Однако, несмотря на это, вопросы продолжают поступать. Сегодня я отвечу на некоторые из них.

Кстати, вы тоже можете задавать свои вопросы в комментариях ниже. Я и мои коллеги не оставят ни один из них без внимания.

Как оформить рефинансирование нескольких кредитов?

Рефинансирование нескольких кредитов – это обычная практика. Банки, имеющие в своей продуктовой линейке программу «Рефинансирование», как правило, предлагают перекредитовать 5-6 действующих займов. Это относится и к кредитным картам.

Однако есть кредитные организации, которые не ограничивают количество рефинансируемых кредитов.

Несколько программ представлены в таблице.

| Банк | Количество кредитов | Виды кредитов |

| Сбербанк | 1-5 | Кредиты Сбербанка (потребы, автокредиты); Кредиты сторонних банков (ипотека, потребкредиты, кредитные карты, дебетовые с овердрафтом) |

| УБРиР | Не ограничено | Потребкредиты сторонних банков |

| УРАЛСИБ | Не ограничено | Кредиты сторонних банков |

| ВТБ | До 6 кредитов и кредитных карт | Кредиты сторонних банков (потребкредиты, автокредиты, кредитные карты, ипотека) |

Через какое время можно сделать рефинансирование кредита?

Всё зависит от кредитной политики конкретного кредитора. Как правило, большинство банков требуют, чтобы срок действия «старого» кредита был не менее 6 месяцев.

Некоторые кредитные организации в этом вопросе более лояльны и согласны рассмотреть заявку по кредитам, действующим минимум 3 месяца.

Сколько раз можно делать рефинансирование кредита?

Количество возможных рефинансирований законодательно не ограничивается. Однако сами банки могут отказать клиенту в очередном перекредитовании, так как гарантии, что такой заёмщик снова не уйдёт в другой банк у «нового» кредитора нет, а терять прибыль, согласитесь, никому не хочется.

Почему банки отказывают в рефинансировании кредитов?

Чаще всего отказ получают заявители, которые не соответствуют условиям программы рефинансирования, принятым в том или ином банке.

Причинами могут стать:

- Наличие просрочки по рефинансируемому кредиту.

- Желание перекредитовать микрозайм или валютный кредит.

- Отсутствие у заявителя постоянного дохода либо недостаточность его уровня.

- Судимость заёмщика.

- Маленький непрерывный стаж.

- Неподходящий залог (если речь идёт об ипотеке).

Чтобы не получить отказ, рекомендую внимательно ознакомиться с условиями рефинансирования выбранного банка заранее и «примерить» их на себя.

Главные выводы

Рефинансирование кредита – полезный банковский продукт для заёмщиков, имеющих:

- залоговые кредиты (ипотека, автокредит);

- несколько кредитов/кредитных карт в разных банках;

- большой остаток задолженности;

- процентную ставку по действующим обязательствам выше не менее чем на 2% от ставки рефинансирования.

В этом случая выгода перекредитования очевидна:

- снятие обременения с заложенного имущества;

- объединение нескольких кредитных долгов в один, с общей датой уплаты;

- снижение ежемесячной кредитной нагрузки;

- уменьшение итоговой переплаты.

Рекомендую воспользоваться полученной в статье информацией банковским должникам, отвечающим условиям рефинансирования и желающим облегчить своё кредитное бремя!

Желаю всем вам успехов и процветания!

Остались вопросы? Жду их в комментариях!

С уважением,

эксперт портала «ПАПА ПОМОГ» по финансовым вопросам,

Алла Просюкова

(6 оценок, среднее: 4,00 из 5)

(6 оценок, среднее: 4,00 из 5)