Приветствую всех читателей делового онлайн-журнала «Папа Помог»! На связи Алла Просюкова – консультант по вопросам финансов и банковского дела.

Тема моей новой статьи «Банкротство физических лиц». Как это ни печально, с каждым годом это становится всё актуальнее. По данным ЦБ РФ по состоянию на 01.01.2020 г. просроченная задолженность россиян только по банковским кредитам достигла отметки 737 403 млн. рублей.

По некоторым обязательствам должники не могут рассчитаться из-за своей полной неплатёжеспособности. В этом случае процедура банкротства – единственное решение проблем.

Вы узнаете обо всех основных моментах процесса, его особенностях, получите ответы на самые важные вопросы.

Итак, я начинаю!

- Банкротство физических лиц: признаки, сколько длится + закон

- Плюсы и минусы банкротства физ. лиц, возможные альтернативы

- Процедура банкротства – основные стадии

- Стадия 1. Подача заявления на признание банкротом

- Стадия 2. Рассмотрение заявления арбитражным судом

- Стадия 3. Реструктуризация долга

- Стадия 4. Процедура реализации имущества

- Стадия 5. Итоговое судебное заседание

- Как объявить себя банкротом самостоятельно – пошаговая инструкция

- Шаг 1. Проверяемся на соответствие критериям банкротства

- Шаг 2. Подготавливаем пакет документов

- Шаг 3. Выбираем СРО АУ

- Шаг 4. Составляем и подаём заявление

- Шаг 5. Реализуем решения суда

- Шаг 6. Признание банкротом

- Как выбрать финансового управляющего – советы эксперта

- Как происходит упрощённое банкротство физических лиц

- Как проверить физическое лицо на банкротство онлайн

- Услуги по банкротству физических лиц – сколько стоит и где заказать

- Фиктивное банкротство = тюрьма

- FAQ

- Смогут ли отобрать единственное жильё при банкротстве?

- Можно ли объявить банкротом умершего человека?

- Могут ли быть оспорены сделки физлица-должника при банкротстве?

- Отменят ли договор дарения при банкротстве?

- Главные выводы

Банкротство физических лиц: признаки, сколько длится + закон

Три с небольшим года назад неплатёжеспособные граждане, погрязшие в долгах, и их семьи, не зная, как выбраться из долговой ямы, вынуждены были терпеть угрозы от кредиторов и коллекторов, брать новые кредиты в сомнительных конторках под баснословные проценты, тем самым ещё больше усугубляя своё положение.

Ситуация улучшилась после вступления в силу 01.10.2015 г. изменений к закону 127-ФЗ «О банкротстве», благодаря которым теперь банкротом может быть признано простое физическое лицо, отвечающее следующим основным признакам:

- наличие долга в размере не менее 500 тыс. рублей;

- просрочка по его возврату от 3 мес.;

- отсутствие оснований для улучшения положения должника и возврата задолженности.

Процедура банкротства может длиться до года.

Плюсы и минусы банкротства физ. лиц, возможные альтернативы

Финансовое банкротство физических лиц влечёт за собой как положительные так и отрицательные последствия.

| Плюсы процедуры |

|

| Минусы процедуры |

|

Часто можно слышать об альтернативных способах решения долговых проблем. На деле реальный результат может дать лишь реструктуризация долга.

Реструктуризация долга – это погашения существующих обязательств по согласованию с кредиторами в течение 3-х лет.

Однако этот вариант подходит лишь должникам, имеющим стабильный доход, не участвующим ранее в процедуре банкротства или реструктуризации. Это мероприятие проходит по заранее утверждённому собранием кредиторов плану.

Важно!

Никаких альтернатив банкротству нет. Будьте осторожны, когда вам предлагают при наличии полной неплатёжеспособности и признаков банкротства решить проблемы без процедуры банкротства быстро и дёшево. Как правило, это мошенники.

Посмотрите короткое, но информативное видео о банкротстве физ. лиц.

Процедура банкротства – основные стадии

Процесс банкротства имеет 5 стадий развития. Чтобы пройти их без проблем, необходимо заранее ознакомиться с основными особенностями каждой из них.

Стадия 1. Подача заявления на признание банкротом

Подать заявление в арбитражный суд может сам должник, отвечающий всем признакам банкротства либо его кредиторы.

Шаблон заявления можно скачать на сайте арбитражного суда, в который оно будет подаваться или воспользоваться нашим образцом.

Важно!

К моменту подачи все документы должны быть собраны, выбрана СРО АУ, из членов которой будет назначаться финуправляющий. На депозит суда необходимо внести средства на оплату услуг управляющего. Если эти условия не будут выполнены, суд откажет в приёме заявления.

Стадия 2. Рассмотрение заявления арбитражным судом

Получив заявление, суд анализирует финансовое состояние заявителя, устанавливая его обоснованность.

После чего суд примет одно из 3-х возможных решений о признании заявления:

- обоснованным и назначении реструктуризации;

- необоснованным и отказе в его рассмотрении;

- необоснованном и прекращении производства по делу.

Стадия 3. Реструктуризация долга

Если заявление обосновано, должника включают в реестр банкротов и финуправляющий в течение 2 месяцев назначает собрание кредиторов.

На собрании рассматривается и утверждается план реструктуризации долга.

При этом следует помнить, что реструктуризация возможна, если должник:

- Имеет стабильный ежемесячный доход, превышающий прожиточный минимум.

- Не привлекался к суду за экономические преступления.

- Банкротится впервые.

Предлагаю ознакомиться с шаблоном этого документа.

Стадия 4. Процедура реализации имущества

Всё имущество банкрота – это конкурсная масса, подлежащая продаже на торгах. Распоряжаться им может только финуправляющий.

Управляющим оценивается имущество и составляется его опись, которая затем утверждается судом. Далее, в течение одного месяца, управляющий представляет суду порядок реализации имущества с указанием сроков и начальной цены.

Затем управляющий организует электронные торги, где имущество должника реализуется для полного или частичного покрытия долга банкрота.

Вырученными средствами погашается долг перед кредиторами в порядке очерёдности, установленной законом.

Стадия 5. Итоговое судебное заседание

После завершения расчётов управляющий подаёт суду на утверждение отчёт об окончании реализации имущества.

Если судьёй не выявлено нарушений, то принимается решение о завершении процедуры, и должник объявляется банкротом.

Если на покрытие долга средств не хватило, то субсидиарная ответственность при банкротстве физического лица может быть возложена на дополнительного должника. В такую ситуацию, как правило, попадают поручители по банковским кредитам.

Как объявить себя банкротом самостоятельно – пошаговая инструкция

Банкротство – процесс длительный и сложный. Его успешность зависит от того, насколько правильно будут подготовлены и пройдены все этапы.

Вам в помощь я подготовила пошаговую инструкцию. Она содержит только самые важные нюансы и практические рекомендации. Знакомьтесь!

Шаг 1. Проверяемся на соответствие критериям банкротства

Просто так инициировать процедуру не получится. Сначала следует убедиться, что ваша финансовая ситуация отвечает законодательно установленным критериям.

К ним относятся:

- Величина долга не менее 500 тыс. рублей. Это может быть совокупная сумма по нескольким задолженностям либо цена одного обязательства.

- Срок просрочки от 3 месяцев.

- Заявитель полностью дееспособен.

- Задолженность подтверждена документально.

Шаг 2. Подготавливаем пакет документов

С критериями разобрались, переходим к сбору документов.

Пакет обязательных бумаг включает в себя:

- перечень кредиторов гражданина и его должников (при наличии);

- расчёт долгов с учётом штрафных санкций (при их наличии) + подтверждающие документы;

- опись всего имущества, находящегося в вашей собственности (в т. ч. заложенное). К описи прилагаются заверенные нотариусом копии правоустанавливающих бумаг на каждую позицию описи;

- перечень имущественных сделок за 3 года, предшествующих процедуре + документация по ним;

- 2НДФЛ (если работаете), справку о статусе безработного (если не работаете или состоите на учёте в центре занятости);

- свидетельство о браке;

- ИНН (копия);

- СНИЛС (копия);

- квитанция об оплате услуг финуправляющего;

- проплаченная квитанция по госпошлине (300 руб.).

Перечень открытый, а значит, он может дополняться другими документами по решению должника и/или других заинтересованных лиц (суда, кредиторов).

Шаг 3. Выбираем СРО АУ

СРО АУ – это саморегулирующая организация арбитражных управляющих. Только её члены могут участвовать в процедуре банкротства.

Все такие организации зарегистрированы в Едином федеральном реестре сведений о банкротстве (ЕФРСБ). Найти эти сведения можно на официальном сайте реестра.

Делая выбор, обращайте внимание на:

- число управляющих, зарегистрированных в СРО (не менее 200 человек);

- её «возраст»;

- размер компенсационного фонда (не менее 50 млн. рублей).

Шаг 4. Составляем и подаём заявление

Заявление должно содержать в себе обязательные сведения:

- персональные данные должника;

- перечень кредиторов с адресами их нахождения;

- сумма задолженности в разбивке по кредиторам;

- наименование СРО АУ, её адрес.

Подаётся заявление с пакетом необходимых документов лично в канцелярию регионального подразделения арбитражного суда. В течение 5 дней судья выносит определение по поданному заявлению.

Шаг 5. Реализуем решения суда

Суд принимает одно из 2-х решений:

- введение реструктуризации, если должник отвечает установленным требованиям;

- реализацию имущества должника, включённого в конкурсную массу.

Если план реструктуризации выполнен успешно и требования кредиторов удовлетворены, то дело должника считается завершённым.

Если план не сработал и требования удовлетворить не удалось, суд отменяет реструктуризацию и назначает реализацию имущества должника.

Шаг 6. Признание банкротом

Имущество продано, долги погашены. Финуправляющий представил отчёт в арбитражный суд.

Суд рассматривает представленные сведения. По результатам рассмотрения выносится определение о завершении расчётов по долгам. Должник освобождается от всех требований кредиторов.

Как выбрать финансового управляющего – советы эксперта

Процедура банкротства физических лиц в обязательном порядке требует участия в процессе финансового управляющего.

Финансовый управляющий – это разновидность арбитражного управляющего, который назначается при банкротстве физ. лиц.

В круг его обязанностей входит:

- организация собраний кредиторов;

- направление запросов в уполномоченные органы (Росреестр, автоинспекция и т.п.) для получения сведений об имуществе должника и сделках с ним за последние 3 года;

- участие в судебных заседаниях;

- анализ финансового состояния должника;

- выявление признаков фиктивного банкротства;

- оспаривание сомнительных имущественных сделок физ. лица;

- отчет перед кредиторами о состоянии дел;

- публикация сведений на сайте ЕФРСБ и «Коммерсантъ»;

- анализ возможностей реструктуризации долга, утверждения ее плана и контроль исполнения;

- реализация имущества.

И это только основные его обязанности. На практике все долговые вопросы полностью находятся в ведении этого специалиста.

Первое, что должен сделать должник – выбрать саморегулируемую организацию арбитражных управляющих. Из её сотрудников затем будет назначаться финуправляющий по вашему банкротству.

Делать это можно по-разному. Я советую начинать подбор с сайта единого реестра – ЕФРСБ.

Выбрав организацию, переходите на её официальный сайт, знакомитесь с условиями и оставляете заявку либо звоните по контактному телефону. Выбрать специалиста можно прямо на сайте ЕФРСБ.

Рассмотрим алгоритм на условном примере.

1. Заходим на сайт ЕФРСБ.

2. Переходим на вкладку «Реестры», а затем в выпадающем меню выбираем пункт «Арбитражные управляющие».

Здесь размещён перечень арбитражных управляющих и все основные сведения о них:

- дата регистрации в Росреестре;

- наименование СРО, членом который он является или сведения о том, что он в СРО не состоит.

Обычно граждане стараются выбирать кандидата на должность управляющего из своего (или близлежащего) населённого пункта. К сожалению отобрать специалиста по нужному региону/городу не получится. Кстати, СРО АУ/финуправляющий может быть из любого города.

Поэтому выбор будем делать случайным образом. Например, по дате регистрации. Чем дольше ведёт управляющий деятельность, тем больше у него опыта.

Важно!

Выбираем только из числа тех, кто состоит в какой-либо саморегулируемой организации. В противном случае суд отклонит кандидатуру.

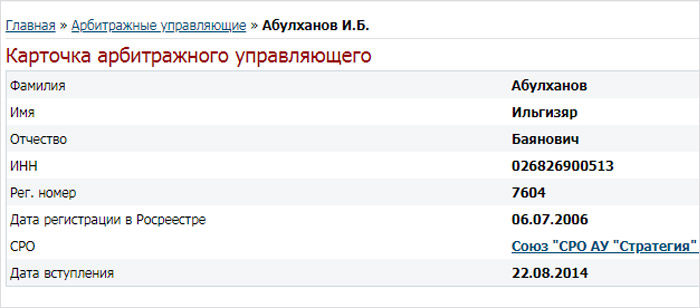

3. Допустим, мы ищем финуправляющего по Башкортостану. Путём просмотра реестра выбрали Абулханова Ильгизяра Баяновича. Заходим в его карточку.

Здесь мы просматриваем основные данные об управляющем, анализируем отчёты и видим, что банкротство физлиц – это тип дел, за которые часто берётся специалист и доводит их до финального завершения.

Перейдя на сайт СРО, где управляющий зарегистрирован, в реестре членов мы находим Абдулхаева И.Б. и его контактные данные. Связываемся с ним и договариваемся о сотрудничестве.

Можно пойти и другим путём:

- В поисковике, например, Яндекс создать запрос: «Услуги арбитражного управляющего в городе «Х» банкротство физлиц». Разумеется, вместо Х указываете свой город.

- Из выпавшего списка выбрать несколько компаний.

- Ознакомиться с условиями в каждой фирме.

- Выбрать лучшее предложение.

- Заполнить на сайте заявку на бесплатную консультацию или позвонить по контактному телефону.

Найти финансового управляющего можно через специальные онлайн-сервисы. Например, Finzdor.

Здесь зарегистрировано 150 арбитражных управляющих. Размещаете по специальной форме заявку. Отклики не заставят себя долго ждать. Вам останется только выбрать наиболее подходящее предложение о сотрудничестве.

Такой способ имеет ряд преимуществ:

- экономия времени;

- доступ к большой базе специалистов;

- наличие онлайн-калькулятора, с помощью которого можно рассчитать ориентировочную стоимость услуги.

Способов много, выбор за вами.

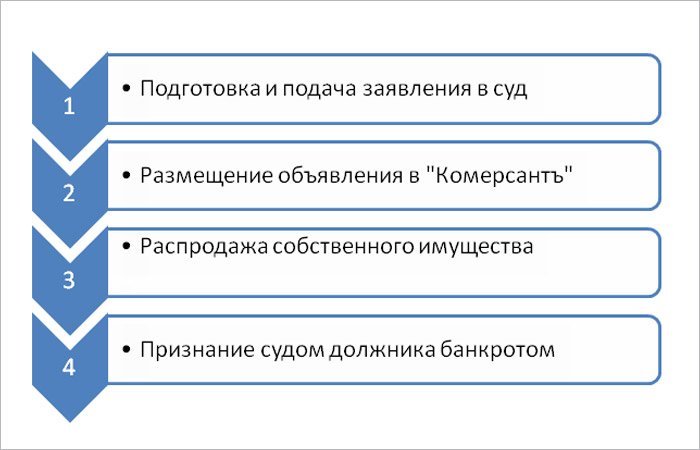

Как происходит упрощённое банкротство физических лиц

Банкротство гражданина – мероприятие затратное. В общей сложности должник тратит за весь период не менее 100 тыс. рублей. Сумма для большинства банкротов неподъёмная.

Именно поэтому Минфин озадачился вопросом упрощения и удешевления процедуры. Предложения позволят снизить её стоимость до 15 тыс. рублей за счёт отмены участия финуправляющего.

Алгоритм состоит из 4 этапов.

Но пока всё это на стадии законопроекта.

Как проверить физическое лицо на банкротство онлайн

Планируете заключить важную сделку с физ. лицом? Вы работодатель и хотите знать всё о кандидате, претендующем на одну из ключевых позиций в компании? В этих и других подобных случаях я рекомендую проверить гражданина на банкротство.

Сделать это легко, быстро и в режиме онлайн можно на сайте «Единый федеральный реестр сведений о банкротстве».

Чтобы сэкономить ваше время, я расскажу об основных шагах этого процесса.

Шаг 1. Заходим на официальный сайт реестра. Вверху слева в строке поиска нажимаем на кнопку «Расширенный поиск».

Шаг 2. В окне откроется форма запроса, в которой можно выбрать объект поиска:«Юридическое лицо» или «Физическое лицо». Делаем пометку на втором варианте.

Шаг 3. Далее заполняем все поля данными лица, которое хотим проверить. Жмём кнопку «Поиск».

Поисковая система будет работать, даже если заполнить только поле «Фамилия».

Шаг 4. В список попадут все однофамильцы, и придётся просматривать все позиции. В нашем случае найдено 154 человека.

Вот так, потратив 5 минут, вы сможете уберечься от серьёзных проблем и мошеннических действий недобросовестных граждан.

Услуги по банкротству физических лиц – сколько стоит и где заказать

Услуги по банкротству предоставляют большинство юридических фирм. Стоимость разная.

Основную её часть составляет:

- оплата услуг управляющего;

- госпошлина;

- почтовые расходы;

- расходы по организации торгов;

- плата за публикацию в «Коммерсантъ»;

- банковские расходы.

В общей сложности расходы должника составят минимум 40 тыс. рублей, но на практике их сумма гораздо больше.

Компаний, предлагающих услуги по банкротству, много.Выбирать советую тщательно. От этого зависит результат.

Нет времени мониторить предложения?

Обратите внимание на «Финэксперт 24».

Обратите внимание на «Финэксперт 24».

Это юридическая компания с более чем 14-летним опытом в сфере банкротства физических и юридических лиц.

Кроме банкротства «Финэкспертъ» оказывает юридическую поддержку в:

- спорах с банками;

- трудовых спорах;

- защите прав потребителей;

- сопровождении сделок;

- представительстве в суде и т.д.

Компания представлена в 51 городе РФ.

Достаточно лишь обратиться за консультацией одним из удобных способов:

- заполнив специальную форму на официальном сайте;

- позвонив по бесплатному круглосуточному номеру;

- написав сообщение в Скайпе;

- отправив электронное письмо на мейл;

- обратившись лично в один из 3-х офисов компании.

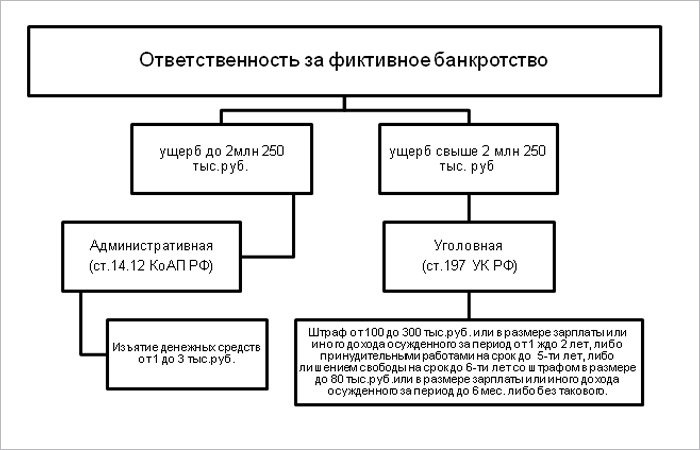

Фиктивное банкротство = тюрьма

Фиктивное банкротство чаще встречается у юридических лиц. Однако и обычным гражданам оно не чуждо.

Фиктивное банкротство – ложное официальное объявление себя неплатёжеспособным.

За подобное деяние виновнику грозит административная или уголовная ответственность. Мера зависит от суммы ущерба.

FAQ

Банкротство физических лиц явление для россиян ещё достаточно новое, поэтому вопросов в адрес журнала «Папа Помог» приходит много.

Мы постарались отобрать самые интересные и предлагаем ознакомиться с ответами на них наших экспертов.

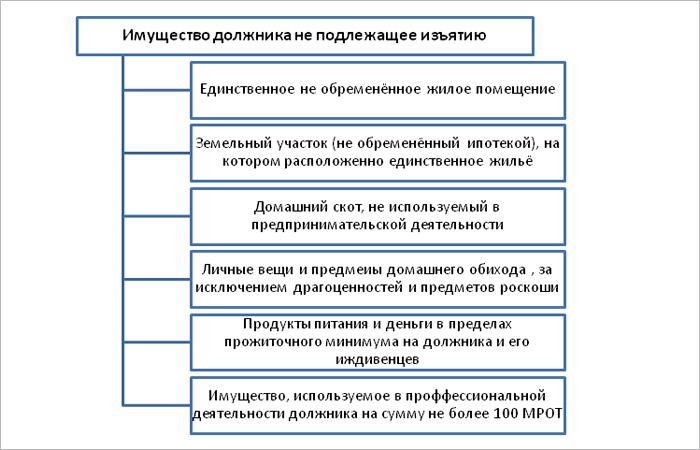

Смогут ли отобрать единственное жильё при банкротстве?

Законодательство РФ чётко регулирует процесс изъятия имущества гражданина-должника (ст. 446 ГПК).

Как видим, единственное жильё отобрать нельзя. Однако обращаю ваше внимание на имеющуюся оговорку: если оно не находится в ипотечном залоге. В противном случае положения вышеназванной статьи не действуют, и ипотечное имущество будет взыскано.

Можно ли объявить банкротом умершего человека?

Да, можно. Об этом прямо говорится в ст. 223.1 закона о банкротстве. Более того, процедуру банкротства умершего гражданина-должника при наличии оснований рекомендуется инициировать наследникам, принявшим наследство.

По закону РФ наследники, вступившие в права наследования, не только получают имущество (недвижимость, транспортные средства, деньги и т.п.), но и принимают обязательства по долгам наследодателя.

В такой ситуации у наследников есть 3 варианта решения:

- Отказаться от наследства, а значит, и долгов. Вариант актуален, если сумма долгов больше или равна сумме наследства. В противном случае велика вероятность, что часть долга придётся гасить за счёт собственных средств.

- Принять наследство и отвечать по долгам. Оправдано, если сумма наследства значительно больше долга.

- Провести процедуру банкротства умершего должника, тем самым защитив своё личное имущество от притязаний кредиторов.

Могут ли быть оспорены сделки физлица-должника при банкротстве?

Оспаривание сделок должника при банкротстве физических лиц допустимо за 3 года, предшествующие банкротству. По заявлению арбитражного управляющего или кредиторов оспариваться могут все подозрительные сделки.

Например

В 2017 г. Михаил продал квартиру площадью 100 кв. м. в историческом центре Казани за 4,5 млн. рублей. На тот момент подобное жильё на казанском рынке недвижимости стоило порядка 12 млн. рублей.

Через полгода мужчина подал заявление на своё банкротство. Финуправляющий в процессе анализа признал сделку сомнительной и оспорил её.

Отменят ли договор дарения при банкротстве?

Отмена дарения происходит, если в течение 6 месяцев, предшествующих объявлению физ. лица банкротом, выявлены нарушения им положений закона о несостоятельности (банкротстве).

Главные выводы

Итак, подытожим!

Банкротство физических лиц – это выход для тысяч россиян, банковских должников, неспособных рассчитаться по долгам.

Я рассказала об основных нюансах этого процесса. Однако это процесс сложный и продолжительный. Минимумом знаний здесь не обойтись. Не пренебрегайте профессиональной юридической помощью. Так вы гарантировано защитите свои интересы.

Коллектив журнала желает, чтобы все проблемы обходили вас стороной!

Остались вопросы, задавайте их в комментариях. Наши эксперты всегда на связи!

С уважением,

эксперт портала «ПАПА ПОМОГ» по финансовым вопросам,

Алла Просюкова

(3 оценок, среднее: 3,67 из 5)

(3 оценок, среднее: 3,67 из 5)

Спасибо за статью! Она весьма актуальна для обычных граждан. Из своего опыта, сама прошла процедуру банкротства в прошлом году, могу сказать, что бояться банкротства не стоит. Важно найти грамотного финансового управляющего, который с энтузиазмом займется делом. Вообще, некому не пожелаю увязнуть в неподъемных долгах.