Приветствую вас, уважаемые читатели! На связи Алла Просюкова – специалист в сфере финансов и банковского дела, эксперт журнала «Папа Помог».

Расчёты картами прочно вошли в нашу жизнь.Заглянув в кошелёк любого взрослого россиянина, мы увидим одну, а иногда две-три и более банковских карт.

По статистике Банка России на 01.10. 2018 г. в обращении находилось 270 734 000 штук банковских карт, из которых 34 062 000 штук кредитных.

Дебетовые, кредитные, карты рассрочки, с кэшбэком и без. Как выбрать то, что нужно именно вам? Какую кредитную карту лучше выбрать? У каких банков самые лучшие условия? Что такое виртуальные карты?

Читайте мою новую статью, вы узнаете ответы на все эти вопросы!

- Дебетовая или кредитная – в чем разница + условия

- Лучшие кредитные карты 2019 по отзывам пользователей

- Карта Тинькофф Банка – рассрочка 0% до года у партнеров

- Карта Альфа-банка – 100 дней не плати % по кредиту

- Карта Халва – покупай сейчас, плати потом

- Какую кредитную карту выбрать – лучшие предложения банков

- С максимальным кэшбэком

- Для путешествий

- Без подтверждения дохода, отказа и моментальным решением

- Для снятия наличных

- С большим льготным периодом

- Низкая % ставка

- Наибольший кредитный лимит

- Новый тренд в виртуальных картах – онлайн-шоппинг с Kviku

- Как оформить кредитную карту онлайн по паспорту

- На что обращать внимание при выборе кредитки – советы эксперта

- Совет 1. Внимательно изучите алгоритм расчёта беспроцентного периода

- Совет 2. Интересуйтесь процентной ставкой за пределами льготного периода

- Главные выводы

Дебетовая или кредитная – в чем разница + условия

Существует 2 вида банковских карт: дебетовые и кредитные. Первые предназначены для совершения расчётных операций за счёт средств держателя, вторые за счёт денег банка-кредитора, выпустившего пластик.

Некоторые граждане считают, что вся выгода дебетовой карты заключается в проценте, начисляемом по условиям договора на остаток денежных средств, размещённых на ней на конец расчётного периода.

Однако современные дебетовые карты имеют гораздо больше полезностей.

| Опция | Содержание |

| Кэшбэк | Возврат части стоимости покупок, оплаченных картой |

| Бесплатное обслуживание | По некоторым тарифам плата не взимается |

| Снятие денег без комиссии | Возможность снятие налички без комиссии в любых банкоматах |

| Мультивалютность | К одной карте открываются счета в нескольких валютах |

| Оплата проезда в общественном транспорте | Плата за проезд списывается с карты с помощью считывающего устройства прямо в транспорте |

Основным преимуществом кредиток служит возможность проводить расчёты за товары/услуги независимо от наличия собственных денег.

Вам не нужно каждый раз искать банк, готовый выдать необходимую сумму. Кредитный лимит на карте возобновляемый: вы гасите задолженность и в ту же секунду можете тратить образовавшийся свободный остаток вновь.

Вам не нужно носить с собой наличные, беспокоясь за их сохранность. Расчёты картами безопасны и удобны.

Постоянный запас денежных средств, длительный беспроцентный период, кэшбэк, дополнительные бонусы – это то, что делает кредитные карты востребованными у нас с вами, независимо от нашего статуса и финансового положения.

Банки выпускают кредитные карты универсальные с базовым набором опций и целевые для определённых категорий: автолюбителей, путешественников, любителей онлайн-шоппинга, геймеров и т.д. Именно второй их вид приносит максимальную пользу своим держателям.

Очень интересное и информационное видео по данному вопросу:

Лучшие кредитные карты 2019 по отзывам пользователей

Не можете решить, какую кредитную карту выбрать, ознакомьтесь с отзывами бывалых. Несмотря на то, что отзывы встречаются заказные, среди них можно почерпнуть много полезных сведений. Важно, чтобы ресурс, на котором они размещены, был с хорошей репутацией.

Я проанализировала отзывы на популярном банковском портале banki.ru. Здесь строгая модерация, а значит, есть гарантия реальности размещаемой информации.

Его посетители ценят кредитные карты за отсутствие бумажной волокиты, быстрое получение, разнообразие условий, удобство использования.

В итоге в тройку лидеров попали:

- «Тинькофф Платинум» от Тинькофф Банка;

- «100 дней без процентов» от Альфа-банка;

- «Халва» от Совкомбанка.

Карта Тинькофф Банка – рассрочка 0% до года у партнеров

Самой популярной кредитной картой от Тинькофф Банка считается Тинькофф Платинум.

Самой популярной кредитной картой от Тинькофф Банка считается Тинькофф Платинум.

В ней держателей привлекает:

- низкая процентная ставка за пределами льготного периода (от 12%);

- возврат баллами до 30% от покупок, которые можно обменять на деньги (1 балл=1 руб.);

- рассрочка на покупки до 365 дн. в магазинах партнёрах, до 55 дн. во всех прочих торговых точках;

- возможность оплатить кредиты других банков, не платя % до 120 дн.

Карта Альфа-банка – 100 дней не плати % по кредиту

Кредитка от Альфа-банка ценится среди потребителей, и становится все более и более популярной.

Кредитка от Альфа-банка ценится среди потребителей, и становится все более и более популярной.

Держателям карты она нравится прежде всего, за:

- возможность снимать наличные без комиссии до 50 тыс.руб./мес.;

- продолжительный (100 дней) льготный период.

Карта Халва – покупай сейчас, плати потом

Халва снискала признательность у россиян за беспроцентную рассрочку до 3 лет, бесплатный выпуск и обслуживание, наличие широкой торговой сети, в которой можно рассчитаться картой.

Халва снискала признательность у россиян за беспроцентную рассрочку до 3 лет, бесплатный выпуск и обслуживание, наличие широкой торговой сети, в которой можно рассчитаться картой.

Некоторым пользователям нравится, что карта сочетает в себе сразу 3 банковских продукта:

- рассрочка без %;

- размещение на ней своих свободных денежных средств, получая доход в виде процентов на остаток;

- низкий процент при использовании кредитных средств (10% по истечении беспроцентного периода).

Больше подробностей о «Халве» узнавайте из статьи, размещённой ранее на страницах журнала «Папа Помог».

Какую кредитную карту выбрать – лучшие предложения банков

Чтобы выбрать лучшую кредитную карту, следует чётко понимать цель её планируемого использования. Допустим, вы заядлый путешественник, значит, карты с бонусами за покупки в виде миль – это то, что нужно.

Если нужна карта, чтобы периодически снимать наличку, то и подбирать следует, прежде всего, по этому критерию.

Я подобрала лучшие кредитные карты с выгодными условиями в каждой из наиболее популярных категорий. Знакомьтесь!

С максимальным кэшбэком

Сначала напомню, что такое кэшбэк:

Кэшбэк – возврат части от стоимости покупки «живыми» деньгами на карту, с которой была произведена её оплата.

Всем, кто хочет покупать дешевле, кредитки с подобной опцией придутся весьма кстати.

Начисляют его несколькими способами:

- одинаковый % от любых покупок;

- разный размер в зависимости от категории приобретаемого товара/услуги;

- постоянный % с оплат картой, повышенный кэшбэк для покупок у партнеров банка;

- смешанная схема: на все приобретения минимальный % возврата (например, 1%), на определенные категории индивидуальный размер возврата, устанавливаемый кредитором на определённый срок (раз в месяц или раз в квартал).

Рекомендую обратить внимание на кредитный пластик от Альфа-банка «Cash Back». Его условиями предусматривается возврат от 1 до 10%.

Чтобы получать максимум от этой карты,вы должны ежемесячно тратить с неё не менее 20 тыс. руб.

Важно!

Максимальная сумма возврата – 3 тыс.руб./мес. Поэтому следите за своими тратами. При достижении предельного кэшбэка, переносите по возможности оплату своих расходов на следующий месяц.

Пример

Мой сосед Михаил активно пользуется кредиткой «Cash Back» от Альфа-банка. Любит он совершать с её помощью дорогостоящие покупки.

Чтобы ежемесячно получать максимальный возврат от своих расходов, мужчина ведёт учёт начисляемого кэшбэка. При достижении отметки 3 тыс. руб. переносит очередную покупку на новый расчётный период.

Например, 25.11. 2018 г. он решил купить по акции домашний кинотеатр за 70 тыс. руб. Однако за ноябрь кэшбэк по его кредитке уже перевалил за 3 тыс. руб. Так как акция действовала ещё весь следующий месяц, Михаил отложил покупку на первые числа декабря. Это позволило ему не потерять 700 руб. с возврата за покупку.

За год активного и правильного использования кредитной карты «Cash Back» вы сможете вернуть до 36 тыс. руб. с покупок!

Для путешествий

Тех, кто много путешествует, заинтересуют кредитки, за расходы по которым начисляются мили. Их разрешается тратить для оплаты своих будущих поездок.

Карты для путешественников предлагают многие банки. Я познакомлю вас с предложением от Росбанка – кредитной картой «МожноВсё».

Со всех покупок начисляются Travel-бонусы, размер которых зависит от израсходованной суммы.

| Потраченная сумма | Количество бонусов за каждые 100 руб. |

| До 5 тыс.руб. | Не начисляются |

| 5-30 тыс.руб. | 1 бонус |

| 30-80 тыс.руб. | 2 бонуса |

| 80 – 300 тыс.руб. | 5 бонусов |

| Свыше 300 тыс.руб. | 1 бонус |

Важно!

Начисляются бонусы ежедневно, а значит, их расчёт сложнее, чем кажется на первый взгляд.

Допустим, в течение января вы потратили на покупки совокупно 260 тыс.руб. Расходы производились следующим образом:

- 05.01. – 500 руб.

- 11.01. – 27 200 руб.

- 14.01. – 40 000 руб.

- 20.01. – 45 200 руб.

- 27.01 – 84 020 руб.

- 29.01 – 63 080 руб.

Тогда начисление Travel-бонусов буде выглядеть так:

| Дата | Сумма расхода | Совокупный расход | Размер бонусов | Расчёт | Начислено бонусов |

| 05.01 | 500 | 500 | 0 | – | 0 |

| 11.01 | 27 200 | 27 700 | 1 | (27 200/100)*1 | 272 |

| 14.01 | 40 000 | 67 700 | 2 | (40 000/100)*2 | 800 |

| 20.01 | 45 200 | 112 900 | 5 | (45 200/100)*5 | 2 260 |

| 27.01 | 84 020 | 196 920 | 5 | (84 020/100)*5=4 201, но в расчёт берём 1 668, т.к. максимальное совокупное количество бонусов не может превысить 5 000 | 1 668 |

| 29.01 | 63 080 | 260 000 | – | – | – |

| Итого | 260 000 | 260 000 | – | – | 5 000 |

Как видим,на расход от 29.01. в сумме 63 080 руб. бонусы не начислялись, т.к. ещё 27.01. был достигнут максимальный ежемесячный предел их начисления в 5 000.

Бонусами можно оплачивать до 100% стоимости путешествия.

Справедливости ради скажу, чтобы получать 5 бонусов за каждые 100 руб., необходимо тратить в месяц не менее 80 тыс.руб. Согласитесь, мало кто из нас с вами могут себе позволить такие расходы .

Без подтверждения дохода, отказа и моментальным решением

Срочно нужны деньги, а занять негде? Не можете официально подтвердить доход, а значит, оформить кредит получится едва ли?

В таких ситуациях смогут помочь кредитные карты с высокой вероятностью одобрения заявки и быстрым решением кредитора, для получения которых не нужны подтверждающие доход бумаги.

Предложение от Банка «Восточный» – одно из лучших в этой категории. Все кредитки здесь можно оформить за 15 минут только по паспорту. Однако чтобы получить сразу максимальный лимит, потребуются дополнительные документы.

Ещё одна кредитка, заслуживающая вашего внимания – «Тинькофф Платинум» от Тинькофф Банка. Чтобы стать её обладателем, необходим только паспорт и онлайн-заявка. Одобрение моментальное, доставка курьером в удобное время и место.

К этой же категории отлично подходит карта-рассрочки «Халва» от Совкомбанка. Получить её тоже можно быстро, имея при себе только паспорт. К сожалению, первичный лимит будет минимальный.

Для снятия наличных

Бывает так, что срочно нужны наличные, а зарплата только через 2 недели. Как быть? Советую оформить кредитную карту Альфа-банка «100 дней без %».

Держатели этой кредитки снимают ежемесячно без комиссии до 50 тыс. руб. в любом банкомате не только на территории РФ, но и по всему миру.

Длительный беспроцентный период до 100 дней и солидный лимит до 500 тыс. руб. – это ещё 2 преимущества этого пластика.

Однако решая её оформить, знайте:

- ставка за пределами льготного периода начинается от 23,99% годовых и устанавливается по усмотрению банка индивидуально для каждого заявителя;

- обслуживание платное: от 1 190 до 6 990 руб. в год. Стоимость зависит от типа карты;

- максимальный лимит сразу получить удастся едва ли, но при активном использовании кредитки и отсутствие просрочек, есть возможность его дальнейшего увеличения.

Важно!

Альфа-банк не берёт комиссию при обналичивании денежных средств, но при совершении операции в сторонних банкоматах может быть удержана комиссия банком, через чьё устройство вы получаете деньги. Будьте внимательны!

С большим льготным периодом

Чем длительнее льготный период, тем легче своевременно погасить задолженность.

Сейчас уже никого не удивишь грейс-периодом в 50-60 дней. Крупные кредитные организации выпускают на банковский рынок кредитные карты с беспроцентным периодом до 120 дней.

Такие продукты есть у:

- УБРиР – «120 дней без процентов»;

- Альфа-банка – «100 дней без %»;

- Совкомбанка – «Халва» с рассрочкой до 36 мес.;

- Тинькофф Банка – «Тинькофф Платинум» до 120 дн.

Использование карт с большим беспроцентным периодом очень удобно: в это время заёмщик не платит банку проценты, а возвращает лишь небольшую обязательную часть основного долга, которая полностью идёт в его уменьшение.

Важно!

Неуплата обязательного ежемесячного платежа автоматически лишает заёмщика права на беспроцентный период. Воспользоваться вновь этой привилегией он сможет только после полного погашения истраченной суммы.

Низкая % ставка

Процентная ставка за пользование кредитными средствами особо актуальна, если вы не уверены, что сможете всегда погашать задолженность в льготном периоде.

Я решила сэкономить ваше время и промониторила предлагаемые кредитки по этому критерию.

Лично мне понравилась карта «Просто» от Банка «Восточный» со ставкой от 11,5% годовых и множеством полезных «плюшек»: фиксированный платёж 30 руб./день, возможность снятия наличных, бесплатное обслуживание и т.д.

Второе место в моём обзоре заняла «Халва», у которой в период рассрочки проценты не взимаются вообще, а после её окончания устанавливается ставка 10%.

Третье почётное место я отдала кредитке «Тинькофф Платинум» со ставкой за пределами грейс-периода от 12% годовых.

Наибольший кредитный лимит

Россияне очень любят кредитки с большим лимитом. Я же считаю, что этот критерий важен лишь для тех, кто не только может потратить большие деньги, но и способен в дальнейшем своевременно погасить взятое обязательство.

Следует помнить, что за пределами льготного периода заёмщик обязан платить ежемесячный минимальный платёж 6-8% от потраченной суммы, что может стать весьма обременительной нагрузкой для его бюджета. Поэтому рекомендую взвесить все «за» и «против».

Решили оформлять кредитную карту с большим лимитом, присмотритесь к линейке кредиток с лимитом до 1 млн. руб.:

- «100 дней без % Platinum» от Альфа-банка ( 48 482 руб./мес.);

- «МожноВсё» от Росбанка (54 127 руб/мес.);

- «Мультикарта» от ВТБ (40 290 руб./мес.).

Совет!

Выбирая кредитку такого типа, обязательно сравнивайте процентные ставки за грейс-периодом и размер ежемесячного платежа у нескольких банков.

Отдавайте предпочтение тем предложениям, у которых они ниже, даже если сумма лимита на этом пластике уступает всем прочим. Практика показывает, что именно по таким кредиткам граждане не успевают погасить задолженность без процентов.

Все самые лучшие кредитные карты я представила в таблице.

| Условия | Наименование кредитной карты | |||

| Тинькофф Платинум | Халва | 100 дней % | МожноВсё | |

| Лимит | до 300 тыс.руб. | до 350 тыс.руб. | до 500 тыс.руб. | 30-1000 тыс.руб. |

| % ставка за льготным периодом, годовых | от 12% | от 10% | от 14,99% | от 26,9% |

| Кэшбэк | до 30% | до 35% | нет | до 10% + Travel-бонусы |

| Стоимость обслуживания | 590 руб./год | бесплатно | от 1 190 руб. | 1 год – 0 руб., далее зависит от оборота |

| Снятие наличных без комиссии | 2,9%+290 руб. | 2,9%+290 руб. | до 50 тыс.руб., далее 5,9% мин.500 руб. | 4,9% мин.290 руб. |

| Беспроцентный период | до 120 дн. | до 36 мес. | до 100 дн. | до 62 дн. |

| Рефинансирование кредитов других банков без % | нет | нет | да | нет |

| Условия | Наименование кредитной карты | ||

| Cash Back | 120 дн. без процентов | Просто карта | |

| Лимит | до 300 тыс.руб. | до 300 тыс.руб. | до 120 тыс.руб. |

| % ставка за льготным периодом, годовых | от 15,99% | от 28% | 30-50 руб./дн. при наличии задолженности |

| Кэшбэк | до 10% | 1% на всё | Нет |

| Стоимость обслуживания | 3990 руб. | бесплатно | бесплатно |

| Снятие наличных без комиссии | от 4,9% мин. 400 руб. | 4% мин. 500 руб. | бесплатно |

| Беспроцентный период | 60 дн. | до 120 дн. | 60 мес. |

| Рефинансирование кредитов других банков без % | нет | нет | нет |

Новый тренд в виртуальных картах – онлайн-шоппинг с Kviku

Мы привыкли, что кредитные карты – это банковский продукт. Однако в 2013 г. на рынке появилось кредитное предложение от Kviku – онлайн-ресурса нового образца.

Здесь можно получить кредит, инвестировать свободные денежные средства, оформить виртуальную кредитную карту.

Виртуальная кредитка самый востребованный продукт Kviku. Моментальное получение, без визитов в банк, встреч с курьерами и кучи документов. Её можно получить за 5 минут, выполнив 4 простых действия.

Основное отличие этой карты – отсутствие пластикового носителя. Оплачивать ею можно только онлайн-покупки.

Основные характеристики виртуальной кредитной карты:

| Лимит | 1-100 тыс.руб. |

| Срок действия | 1-12 мес. |

| Процентная ставка | от 29% |

| Льготный период | до 50 дн. |

| Оплата задолженности | 2 раза в месяц |

| Первоначальный кредитный лимит | до 15 тыс.руб. |

| Кэшбэк | до 30% |

При всех её плюсах по карте встречается много негативных отзывов от тех, кто уже её оформил.

Основные претензии пользователей к Kviku:

- нередки отказы по заявкам;

- неотзывчивая поддержка;

- при досрочном погашении задолженности происходит блокировка и закрытие карты;

- при оплате покупок деньги с карты списываются, но до магазина не доходят, выяснения бесконечны и результата не дают;

- первоначальный лимит всегда 1 тыс.руб. После его использования увеличения не происходит, а предлагается кредит под немалый процент с выводом получаемых денег исключительно на карту Сбербанка;

- сложно закрыть карту: по телефону не дозвониться, на письма не отвечают;

- нарушают условия беспроцентного периода.

Те, кому сервис нравится, советуют внимательно читать условия в договоре и уточнять все непонятные моменты до его подписания.

Я с ними полностью согласна. Однако Общие условия договора потребительского займа и Правила предоставления займов, размещённые на сайте кредитора, содержат много расплывчатых формулировок, которые сложно верно истолковать обычным гражданам. Думаю, что аналогичная ситуация наблюдается и в самом договоре. К сожалению, его образца на сайте нет.

Кроме того, лично меня настораживает:

- разброс процентных ставок от 29 до 401,5% годовых! Причём устанавливается ставка в зависимости от результатов индивидуального скоринга, или, проще говоря, по усмотрению кредитора.

- отсутствие чётких критериев установления льготного периода (от 7 до 50 дней по усмотрению банка).

Подытожу: я только сделала обзор предложения от Kviku, решение всегда остаётся за вами!

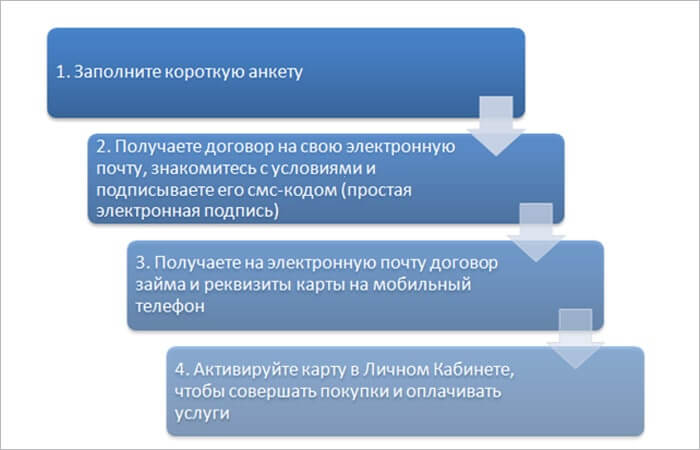

Как оформить кредитную карту онлайн по паспорту

Оформить кредитную карту легко и просто можно, не выходя из дома. Как правило, для этого вам потребуется только паспорт.

Держите мою пошаговую мини-инструкцию. С её помощью вы сэкономите время.

Шаг 1. Определяемся с категорией карты, желаемым лимитом и дополнительными опциями. Для этого проанализируйте свои предыдущие расходы за 2-3 месяца. Это позволит точнее определиться с наиболее выгодной для вас категорией кредитного пластика.

Шаг 2. Делаем сравнительный анализ предложений банков, исходя из установленных критериев. Так вы сможете быстрее подобрать оптимальный вариант.

Шаг 3. Переходим на сайт выбранной кредитной организации. Внимательно знакомимся с полными условиями и тарифами по понравившейся кредитной карте. Поверьте, там вы найдёте много интересного. Такой подход убережёт вас от неприятных неожиданностей в будущем.

Шаг 4. Заполняем онлайн-заявку в специальной форме и отправляем на рассмотрение. Необходимо заполнить всего несколько полей с простой информацией: Ф.И.О., телефон, дата рождения, паспортные данные, сведения о месте работы и получаемом доходе. Банк имеет право самостоятельно устанавливать объём запрашиваемой информации.

Шаг 5. Дожидаемся решения кредитора. В случае одобрения вам перезвонит менеджер, уточнит недостающую информацию и обговорит условия получения кредитного пластика.

Шаг 6. Получите кредитку в зависимости от выбранного способа:

- курьерская доставка;

- при личном посещении отделения банка в своём городе;

- через получение заказного письма на Почте России.

Шаг 7. Активируйте карту и начинаете пользоваться.

Активировать карту можно несколькими способами в зависимости от условий банка:

- Автоматическая активация – банк сам активирует вашу карту в течение суток со дня её получения.

- Самостоятельная активация через терминалы/банкоматы кредитной организации. Необходимо вставить карту в устройство и ввести полученный вместе с картой ПИН-код.

- Активация в момент совершения первой покупки. Оплата первой покупки картой с вводом ПИН-кода служит для банка сигналом для её моментальной активации.

- По телефону поддержки банка. Вы звоните на телефон контакт-центра, отвечаете на вопросы оператора, озвучиваете необходимую информацию:

- ваше Ф.И.О.;

- дату вашего рождения;

- 16-значный номер карты.

Важно!

Никогда и никому (даже работникам банка) не сообщайте ПИН-код и CVC- код (3 цифры на обороте кредитки).

На что обращать внимание при выборе кредитки – советы эксперта

В заключение хочу дать 2 небольших совета. Они помогут сделать правильный выбор и избежать проблем в использовании кредитной картой.

Совет 1. Внимательно изучите алгоритм расчёта беспроцентного периода

Работая в банке, я не раз сталкивалась с возмущёнными клиентами, которые обвиняли кредитную организацию в обмане. Они утверждали, что банк берёт проценты в льготном периоде.

На самом деле проблема была в том, что клиенты неправильно понимали:

- что такое беспроцентный период;

- с какого момента начинается его отсчёт;

- как начисляются % после льготного периода.

Чтобы с вами этого не случилось, заранее разберитесь со всеми тонкостями этого процесса.

Итак!

Беспроцентный период – временной интервал, установленный условиями договора, во время которого за пользование кредитными средствами банк не берёт проценты.

Теперь разберём порядок расчётов в льготном периоде на условном примере.

Пример

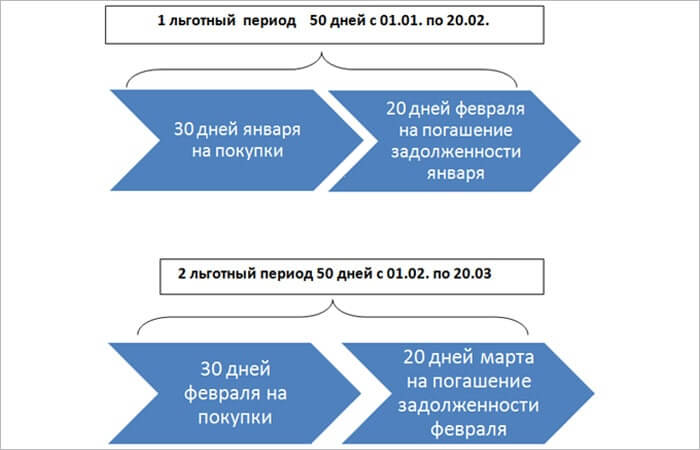

5 января Маша купила сумку за 10 тыс. руб., рассчитавшись за неё кредиткой с беспроцентным периодом 50 дней. 2 февраля она купила джинсы за 3 тыс. руб. также за счёт кредитных денег с карты.

Получаем:

Первый льготный период начался с 01 января по 20 февраля. Обращаю ваше внимание: именно с 1 января, а не с момента покупки 5 января. Банк даёт клиенту 30 дней на покупки и 20 дней на расчёты за покупки прошлого месяца.

Даже если товар будет приобретён 31 января, льготный период от этого не изменится, он будет длиться с 01 января до 20 февраля. Фактически Маша воспользуется беспроцентным периодом лишь 20 дней.

Аналогичным образом обстоит дело и с расчётами за джинсы. Льготный период для этой покупки начнётся с 01 февраля и закончится 20 марта.

Для наглядности я подготовила схему:

Если в льготном периоде сумма задолженности была погашена частично, проценты банк начислит на всю сумму долга без учёта частичного гашения.

Вера купила туфли за 15 тыс. руб. Вернуть в льготном периоде она смогла лишь 5 тыс. руб. Банк рассчитал и взыскал % с полной суммы первоначального долга – с 15 тыс. руб.

Совет 2. Интересуйтесь процентной ставкой за пределами льготного периода

Используя кредитные деньги, мы уверены, что вернём их своевременно, не нарушая условий. Нам малоинтересны проценты за грейс-периодом. Для нас важнее лимит, кэшбэк и всё что угодно, но только не %.

И зря! У некоторых банков ставки немалые 23-29%. Посчитаем, во что выльется такое пренебрежение.

За счёт средств кредитной карты 05.01.2019 г. был куплен кухонный комбайн за 14 тыс. руб. Погасить задолженность получилось 26 февраля, то есть за пределами беспроцентного периода. Пришлось платить проценты по ставке 27% годовых. Расчёт производился с момента покупки по дату гашения. Переплата составила 538,52 руб.

Если бы процентная ставка была 12%, то проценты за льготным периодом составили 239,34 руб. Как говорится, почувствуйте разницу!

На стадии выбора кредитной карты ещё не поздно подобрать вариант, при котором и лимит достойный, и льготный период продолжительный, и ставка хорошая.

Я выше рассказывала о лучших предложениях кредитного пластика. В них есть подходящие варианты. Не торопитесь, выберите оптимальный.

Главные выводы

Сегодня мы с вами обсудили простые, но очень важные и нужные вопросы: какие банковские карты бывают, какую кредитную карту лучше выбрать, на что следует обращать внимание перед подачей заявки.

Выбирая кредитку, помните: она может стать для вас удобным и выгодным банковским инструментом, позволяющим экономить на покупках, не платить процент с расходов, получать различные бонусы. А может превратиться в непосильную ношу и долговую яму.

Надеюсь, что с помощью моих рекомендаций вы избежите подобных неприятностей и безошибочно определите, какую кредитную карту лучше оформить именно вам, как получить от неё максимум пользы.

Желаю вам успехов и процветания!

Свои вопросы и пожелания оставляйте в комментариях. Отвечу всем!

С уважением, эксперт портала «ПАПА ПОМОГ»

по бухгалтерскому и налоговому учету,

(15 оценок, среднее: 3,67 из 5)

(15 оценок, среднее: 3,67 из 5)